헬스케어 산업의 끝판왕

유나이티드헬스그룹 UNH

안녕하세요. 배당주 공부하는 고니과장입니다.

미국 배당주로 일반계좌에서 유나이티드헬스그룹(UNH)를 매수하기 시작했습니다. 공부를 끝내고 매수하기 보다, 수량을 늘려가면서 공부를 병행하는 스타일이다 보니 공부하던 중 괜찮은 영상을 발견해서 내용을 정리해봤습니다.

미래에셋증권 김충현 선임연구위원께서 유튜브 '삼프로TV_경제의신과함께'에 출연한 영상입니다. 첫 번째 영상 전체와 두 번째 영상의 전반부에서 유나이티드헬스그룹(UNH)을 다루고 있습니다.

(총 세 번 출연하셨는데, 세 번째 영상은 유나이티드헬스그룹(UNH)과 관련이 없다 판단)

1. 미국 헬스케어 시장

(1) 미국 헬스케어 시장 규모

- 미국 단일 국가가 전 세계 40~50% 비중 = 약 3.6조 달러 = 미국 GDP의 17%

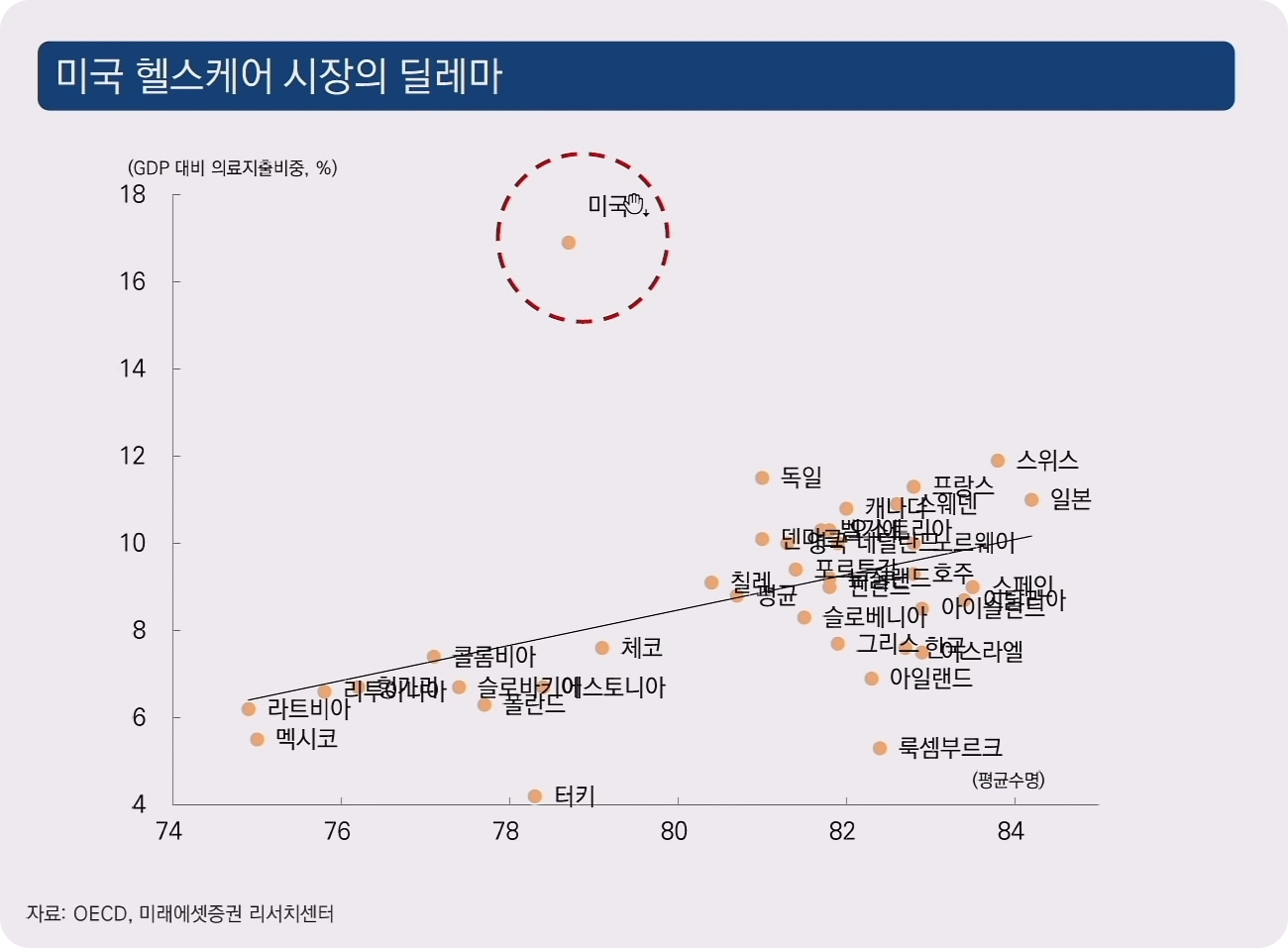

(2) 미국 헬스케어 시장의 문제

- OECD 평균 8%에 2배 돈을 쓰는 미국 시장. 그런데 미국 평균수명은 OECD 평균 80세 보다 낮은 78세.

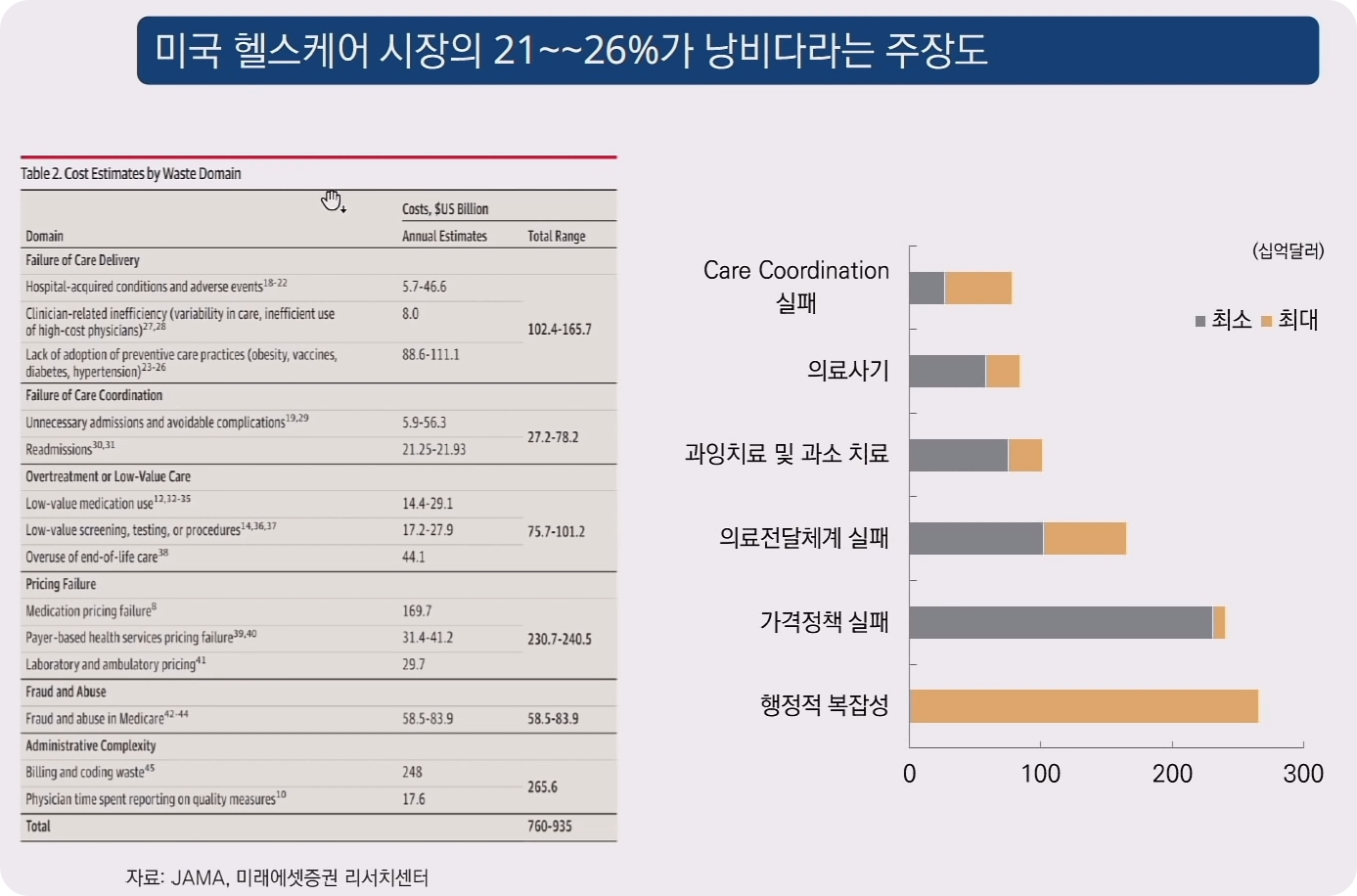

- 시장 자체도 크지만 비효율성도 크다. 21~26%(=250조)정도는 낭비되는 돈.

(3) 미국 헬스케어 시장 투자 아이디어

- 헬스케어 투자 아이디어는 고령화로 인한 수요 증가? 이렇게 단순하지 않다.

- 고령화로 인한 수요 증가로 의료비용을 낮추려는 시도 역시 존재함.

- 따라서 비용을 효율적으로 낮출 수 있는가가 중요!

- 하지만 시장 특성 상 단순하게 단순하게 가격만 낮춰서는 통하지 않는다.

- 단순히 가격을 낮추는 게 아니라 '총비용'을 낮춰야! ← 중요한 투자 아이디어

- 총비용을 낮춘다는 측면에서 유나이티드헬스그룹(UNH)을 접근.

2. 유나이티드헬스케어그룹(UNH)

(1) 유나이티드헬스그룹(UNH)은 단순한 보험사가 아니다

- '금융/보험은 성장성이 약하지 않나?' 라고 생각할 수 있다.

- 유나이티드헬스그룹(UNH)의 과거 성과를 보면 그렇지 않다.

- 왜냐면 단순히 보험사가 아니라 의료 복합체이기 때문. 사업 다각화를 매우 잘해놨다.

- 보험사의 틀을 벗어난 헬스케어 그 자체로

- 1. 보험사 외의 성장동력을 찾음

- 2. 사업부들 간에 시너지 효과

- '보험사 + 병원사업 + PBM + 데이터 솔루션 및 컨설팅'을 다 하는 전 세계 유일한 회사

(2) 유나이티드헬스그룹(UNH) 사업부

- UNH의 매출 비중 추이 및 영억이익 비중 추이를 보면

- United Health + Optum Health + Optum Insight + OptumRx

- = 보험사 + 병원사업 + PMB + 데이터 솔루션 및 컨설팅

① 건강보험 사업인 United Health

- 매출 2,200억 달러, 영업이익률 5%

- 고객수 : 미국 45,5백만 명 + 글로벌 5,5백만 명

- 미국 1등 보험사. 그러나 보험업만 하면 이런 밸류가 아니다.

② 의료서비스사업(병원사업) Optum Health

- 매출 540억 달러, 영업이익률 5%

- 고객수 : 1억 명

- 보험업 고객보다 많다. 즉 UNH만 고객이 아니다.

- ②, ③, ④업의 장점은 외부 보험사, 병원, 생명과학, 헬스케어 기업이 고객이다. (=경쟁사가 고객이다)

- 따라서 (1) 내외부 데이터가 같이 들어오고, (2) 각 기업이 성장하면서 경쟁사에게 영향력을 행사할 수 있다.

- 보험사는 돈을 내주는 곳인데, 병원이 그룹사 = 시너지효과!

- 추가로 원격의료사업에서 빅테크보다 병원을 보유하고 있는 UNH에서 더 큰 시너지가 기대.

③ 의약품 유통 사업(PMB) OptumRx

- 매출 913억 달러, 영업이익률 5%

- 처방전발급 13.7억건 (점유율 21%)

- 의약품 처방정보 / 리베이트 정보 / 부작용 정보 등을 그룹 내에서 활용 가능할 것

④ 데이터 솔루션 서비스 Optum Insight ★★★★★

- 매출 122억 달러, 영업이익률 25%

- 그룹 내에서 비중은 작은 편이나 영업이익이 그룹의 마진 및 밸류에이션 상향 요인

- 4가지 사업부 중 성장에 가장 중요

- 수익주기관리 솔루션 : 보험 삭감 금액이 300조 시장. 여기서 90%가 예방이 가능하다.

- 병원 및 보험사 모두가 고객. 따라서 경쟁사(타 보험사)가 고객이 될 수 있다.

- 마진 강화 및 경쟁사들이 당사의 영향력 아래 놓이게 됨으로써 강력한 해자로 작용

- 데이터를 분석해서 솔루션을 제공. 앞 ①, ②, ③사업을 분석.

- 백로그가 228억 달러, 즉 수주잔고가 23~24조 정도

(3) 유나이티드헬스그룹(UNH)의 리스크

- 코로나 펜데믹과 같이 의료 서비스 자체를 이용하지 않는 시장 자체 리스크가 존재. 하지만 과거를 돌아보면, 오히려 좋은 매수 기회였다.

- PBM 규제 리스크. 노이즈가 될 수는 있으나 그룹 내 비중으로 봤을 때 충분히 희석 가능란 리스크.

- Optum Insight 강화를 위한 M&A로 인한 반독점 이슈.

3. 유나이티드헬스그룹(UNH) 요약정리

- 헬스케어 섹터 내에서 전세계 유일한 수직계열화 그룹. 헬스케어 그 자체.

- 헬스케어 섹터가 성장하는 한 성장할 수 밖에 없는 구조. 업계의 리딩이 될 수 밖에 없는 구조.

- 그리고 배당도 잘 챙겨준다(올려준다).

"시장 지배력을 가진 회사에 투자하면 절대 배신 안한다."

김충현 연구원님 책도 두 권 다 구매했는데, 아쉽게도 헬스케어 전반이 아닌 의료기기에 집중된 내용인 듯 하다. 읽어보고 유나이티드헬스그룹(UNH) 투자에 도움되거나 다른 투자 아이디어 있으면 기록해 볼 계획.

'배당성장주 투자' 카테고리의 다른 글

| 내가 매수하면 하락하는 이유와 하락장에 대응하는 방법 (0) | 2023.03.10 |

|---|---|

| 벤처글로벌과 차이나가스, 40년 장기 LNG 협약 체결 (2023년 2월 25일 기사) (0) | 2023.03.08 |

| 매주 배당금 받는 주배당 ETF WKLY (0) | 2023.03.07 |

| 2023년 중국 배당주 투자 종목은 차이나가스 (0) | 2023.03.06 |

| 차이나가스, 후허하오터 차이나 가스(Hohot China Gas) 지분 인수 발표 (0) | 2023.03.06 |

댓글