"벤자민 그레이엄식 가치투자의 한계점을 깨닫고 나서, 우리는 더 나은 투자 기회를 잡을 수 있었습니다."

- 찰리 멍거

가치투자의 아버지 벤자민 그레이엄

워렌 버핏의 스승이자, 가치투자의 아버지로 알려져 있는 벤자민 그레이엄.

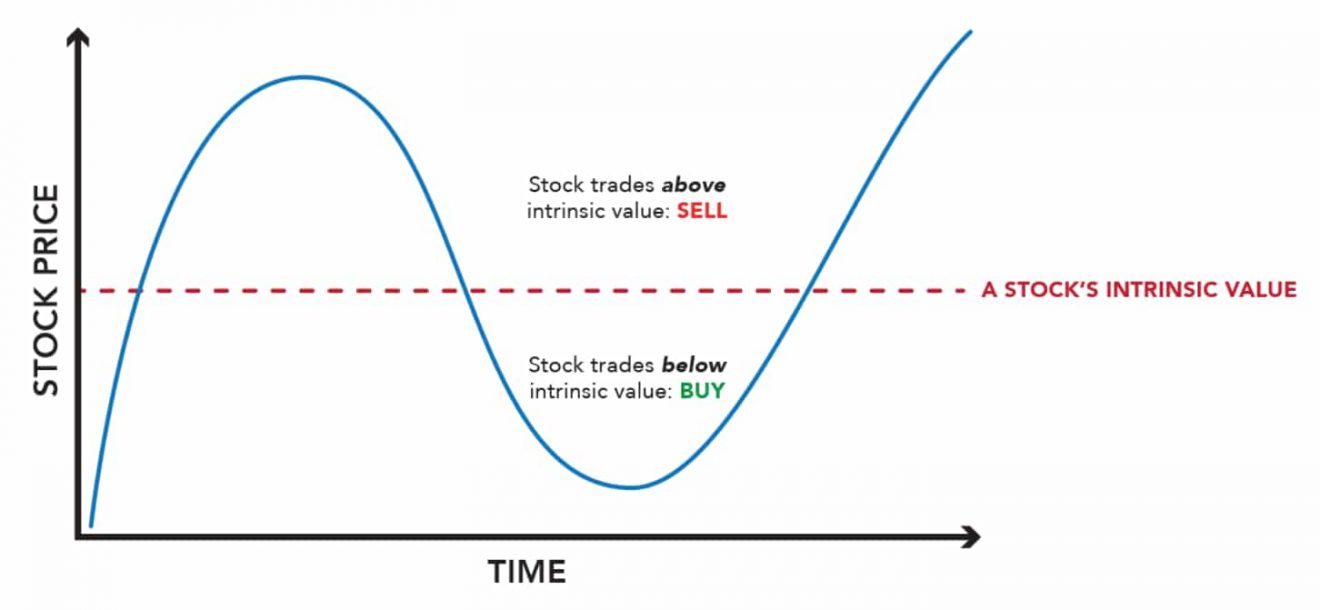

벤자민 그레이엄의 가치투자는 내재가치보다 낮은 가격에 주식을 사는 것이었다. 벤자민 그레이엄식 가치투자의 한계점은 주가가 내재가치에 도달하면 주식을 매도했다는 것이다. 지속적으로 성장하는 기업을 소유함으로써 향후 20년간의 상승 랠리를 함께할 기회를 놓쳐버리게 되는 것이다.

워렌 버핏과 찰리 멍거의 가치투자

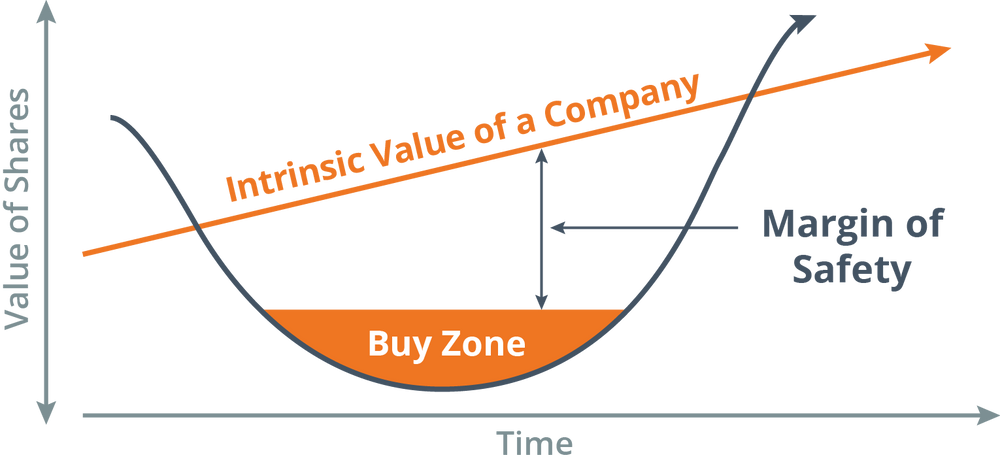

워렌 버핏과 찰리 멍거는 기업이 성장함에 따라 내재가치가 우상향 하는 기업들이 있다는 것을 깨달았다. 이들 기업의 주식은 매년 이자율이 증가하는 채권과도 같다.

버크셔는 1988년부터 코카콜라를 매수하기 시작했다. 당시 코카콜라의 PER은 18배로 그레이엄의 기준에서는 너무 고평가 돼있었다. 하지만 버핏과 멍거는 그레이엄과 달랐다. 기업의 장기 전망에 비해 본다면 현재 PER 18배는 충분히 저평가된 가격이었다. 버핏과 멍거는 코카콜라 주식을 매년 이자율이 증가하는 채권처럼 생각했다. 코카콜라의 주당 수익이 증가함에 따라 배당도 증가할 것이고, 주가 역시 상승할 것이라 예상했다.

결과는 어땠을까?

코카콜라 투자의 결과는 어땠을까.

버크셔가 1988년 코카콜라에 투자했던 12억 9천 9백만 달러는 배당금을 제외하고도 171억 8천 4백만 달러로 불어났다(27년간 연평균 10.04%의 수익률). 2015년에 한 해에 받은 배당금만 5억 2,800만 달러로, 이는 초기 투자금 기준 40%의 배당수익률이다(YOC 40%). 더욱이 향후 5년 동안 받을 배당금은 26억만 달러로 더 증가할 것이다.

* YOC(Yeild on Cost)란 주식의 현재 배당금을 해당 주식을 매수했던 당시의 투자금으로 나누어 계산한 배당수익률이다.

- 저자

- David Clark

- 출판

- Scribner Book Company

- 출판일

- 2017.01.03

'가치투자' 카테고리의 다른 글

| 찰리 멍거가 말하는 저평가 기업을 매수 할 기회 (0) | 2023.02.20 |

|---|---|

| 찰리 멍거가 말하는 주식 시장 대응 방법 (0) | 2023.02.19 |

| 찰리 멍거가 말하는 주식 매수 타이밍 (0) | 2023.02.12 |

| 찰리 멍거가 말하는 주식 매도 타이밍 (0) | 2023.02.12 |

| 찰리 멍거가 말하는 주식 투자 최악의 실수 (0) | 2023.02.12 |

댓글